보험설계사가 설명하지 않는 연금

안녕하세요. 지난 번에 건물 화재보험 관련

가입 주의사항 올렸던 물리시러입니다.

많은 분들 추천주셔서 감사했습니다.

오늘은 연금상품 가입하실 때 주의하실 점

조금 적어볼까 합니다.

월 30만원의 보험료를 내는 연금상품에

가입한다고 가정해볼게요.

<<<이미지에 워터마크 가린 부분이

있는데 제 블로그에서 가져온 자료라

연락처가 적혀있어 가렸습니다>>>

보통 30만원정도 연금 가입하고 싶다

라고 애기를 하면 거의 열명중에 7,8명의

설계사는 위와 같이 가지고 올겁니다.

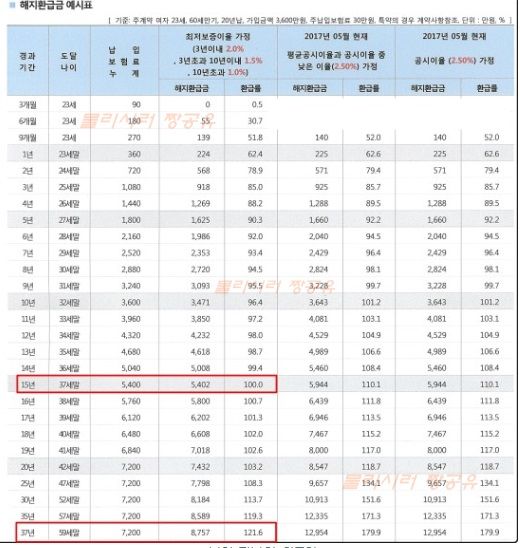

월납 30만원 정도 들어가면 환급률이 아래와

같이 나오죠.

요즘 워낙 금리가 낮아 원금회복되는데 15년이

걸리네요.

그런데 똑같이 30만원 넣고도 약 2배빨리 원금회복

시키는 방법이 있습니다.

금융,재테크에 관심이 많다면 이미 알고 계시겠지만

연금상품 추가납입을 활용하는 방법이죠.

위는 한달 기본보험료 30만원이 통으로

들어갔습니다. 하지만 이번엔 기본보험료는

10만원으로 설정하고 20만원을 추가납입으로

넣는 겁니다.

대부분 연금상품은 기본보험료의 2배까지 추가납입이

가능합니다.

그럼 총 30만원으로 월 납입액은 동일합니다.

하지만 추가납입을 한것과 안한 것은

천지차이입니다. 15년에 원금회복이 되던것이

8년만에 회복됩니다.

약간이긴 하지만 연금지급되는 총금액도 증가하죠.

가입초기 해지 환급금도 엄청난 차이가 납니다.

보통 보험가입하고 1,2년안에 해지하면 손해가

이만저만이 아니죠.

하지만 추가납입을 활용하면 2년만 지나도

90%의 해지환급금이 발생합니다.

연금가입하실 때는 반드시 추가납입을 적극

활용하시갈 바랍니다.

물리시러의 최근 게시물

물리시러의 최근 게시물